Le Medef propose de rééquilibrer les comptes des régimes de retraites complémentaires ARRCO et AGIRC en exonérant le patronat de toute participation financière et en mettant exclusivement à contribution les salariés et les retraités. Il s’ensuit toute une série de baisse de prestations. Concrètement, qu’est-ce que cela donne ?

Les négociations sur les retraites complémentaires ARRCO et AGIRC, entamées le 17 février dernier, se déroulent dans une grande confidentialité, savamment entretenue par le Medef qui multiplie les rencontres bilatérales en lieu et place des séances plénières. Et pour cause !

Celui-ci entend rééquilibrer les comptes des régimes de retraite complémentaire ARRCO et AGIRC en exonérant le patronat de toute participation financière et en mettant exclusivement à contribution les salariés et les retraités. Outre toute une série de baisses de prestations, majeures pour les jeunes générations et les cadres, c’est tout notre système de retraite qui est menacé : disparition de l’ARRCO et de l’AGIRC, importation du système suédois, remise en cause des classifications professionnelles.

Pourtant il n’y a aucune fatalité et d’autres choix sont possibles parce que des solutions de financement existent. Les organisations syndicales ne pourront les imposer au Medef que si les salariés s’invitent à la table des négociations pour faire entendre leurs exigences. C’est l’objectif de la campagne que lance l’UGICT-CGT.

Tous les calculs ci-après ont été appliqués à des carrières types élaborées par les services techniques des régimes ARRCO et AGIRC à la demande de la CGT.

Les dernières propositions du MEDEF datent de la séance de négociation du 22 juin dernier où il a présenté un document de travail comportant toute une série de baisses de prestations.

Concrètement, qu’est-ce que cela donne, sachant que les retraites complémentaires ARRCO et AGIRC représentent 20 à 56 % du total des pensions des salariés du privé ?

Tous les calculs ci-après ont été appliqués à des carrières types élaborées par les services techniques des régimes ARRCO et AGIRC à la demande de la CGT. Il s’agit d’un exercice de projections pour évaluer en tendance l’évolution des droits à retraite.

1 – Les abattements

L’objectif du Medef est d’inciter les salariés à différer leur départ en retraite de 3 années. L’article 7-2 prévoit ainsi la mise en œuvre d’abattements dégressifs de 30, 20 et 10 % applicables à toutes les personnes qui liquideraient leurs retraites complémentaires avant 65 ans1 . Les carrières longues subiraient également ces abattements sur une durée maximale de trois années. À partir de 65 ans ou après trois années maximum d’abattement, le retraité retrouverait l’intégralité de sa pension.

Françoise est cadre dans un service de comptabilité. Son dernier salaire annuel net est de

Françoise est cadre dans un service de comptabilité. Son dernier salaire annuel net est de

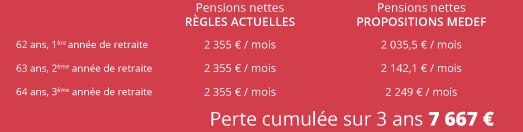

41 305 €. Ayant une carrière complète, elle peut liquider à 62 ans une retraite pleine et entière à la Sécurité sociale pour un montant net de 1290 € mensuels auquel s’ajoute la complémentaire ARRCO de 463 € nets par mois et celle de l’AGIRC de 602 € nets mensuels. Le total de ses pensions représente 68,4 % de son salaire net de fin de carrière, soit 2355€ par mois.

Avec les propositions du MEDEF, sa pension annuelle ARRCO serait amputée de 1666 € la première année, de 1110 € la seconde année et de 555 € la dernière année. Quant à sa pension AGIRC, elle serait amputée de 2168 € nets la première année puis de respectivement 1445 et 723 € les deux années suivantes. Françoise ne toucherait donc plus que 2035,5 € nets par mois la première année (une perte de 319,5€/mois), 2142.1 € nets mensuels la 2ème année (une perte de 212.9 par mois) et 2249€ nets mensuels (une perte de 106€ par mois). En tout, sur 3 ans, Françoise perdrait 7 667 €.

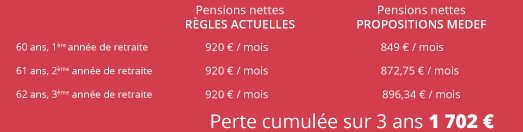

Laurent a commencé à travailler à 16 ans. Dans son dernier emploi, il était monteur-câbleur. Il a été licencié à 59 ans et demi et est au chômage. Il a cotisé une carrière complète au régime général et remplit les conditions pour partir dans le cadre du dispositif « carrières longues ». Son dernier salaire annuel net est de 13581 €. Dès 60 ans, il a donc accès à une retraite pleine et entière de la Sécurité sociale de 684 € nets mensuels et à une retraite complémentaire ARRCO de 236 € nets mensuels. Sa pension totale représente 81 % de son salaire net de fin de carrière, soit 920 € net par mois.

Laurent a commencé à travailler à 16 ans. Dans son dernier emploi, il était monteur-câbleur. Il a été licencié à 59 ans et demi et est au chômage. Il a cotisé une carrière complète au régime général et remplit les conditions pour partir dans le cadre du dispositif « carrières longues ». Son dernier salaire annuel net est de 13581 €. Dès 60 ans, il a donc accès à une retraite pleine et entière de la Sécurité sociale de 684 € nets mensuels et à une retraite complémentaire ARRCO de 236 € nets mensuels. Sa pension totale représente 81 % de son salaire net de fin de carrière, soit 920 € net par mois.

Avec les propositions du MEDEF, sa pension nette annuelle ARRCO serait amputée de 851 € la première année, de 567 € la seconde année et de 284 € la dernière année. Laurent ne touchera plus que 849 € nets par mois la première année, 872.75 € nets la 2e année et 896,34 € nets la 3ème. En tout, sur 3 ans, Laurent perdrait 1702 €.

Idir est cadre commercial. Son dernier salaire annuel net est de 57 156 €. Il a connu un an et demi de chômage et ne peut liquider une retraite pleine et entière à la Sécurité sociale qu’à 64 ans. Il perçoit une pension de la CNAV pour un montant net de 1290 € mensuels auquel s’ajoute la complémentaire ARRCO de 464 € nets par mois et celle de l’AGIRC de 1196 € nets mensuels. Le total de ses pensions représente 61,9 % de son salaire net de fin de carrière.

Idir est cadre commercial. Son dernier salaire annuel net est de 57 156 €. Il a connu un an et demi de chômage et ne peut liquider une retraite pleine et entière à la Sécurité sociale qu’à 64 ans. Il perçoit une pension de la CNAV pour un montant net de 1290 € mensuels auquel s’ajoute la complémentaire ARRCO de 464 € nets par mois et celle de l’AGIRC de 1196 € nets mensuels. Le total de ses pensions représente 61,9 % de son salaire net de fin de carrière.

Avec les propositions du Medef, compte tenu de son départ à 64 ans, ses pensions nettes ARRCO et AGIRC seraient respectivement amputées de 556,80 € (10 %) et 1435,20 € (10 %).

2- Gel des pensions

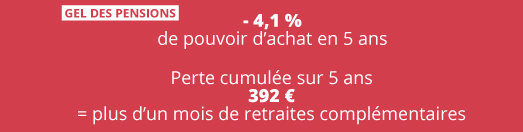

L’article 6.1 du document transmis par le MEDEF prévoit pour les années 2016, 2017 et 2018 un nouveau gel des pensions : celles-ci devraient en effet n’être revalorisées que de l’inflation moins… 1, 5 points. Or l’inflation anticipée pour ces trois années est inférieure à 1,5 point ! D’où trois années de gel s’ajoutant à celui opéré en 2014 et 2015. Quelle perte de pouvoir d’achat ?

Michèle, ancienne technicienne, a pris sa retraite le 1er avril 2013. Elle touche chaque mois 249 € nets de retraite complémentaire ARRCO et 117 € nets de complémentaire AGIRC. Compte tenu du gel des pensions depuis 2014 et selon les prévisions d’inflation du gouvernement, elle aura perdu 4,1 % de pouvoir d’achat en 2018. En cumul, elle aura perdu sur la période 392 €, soit plus d’un mois du total de ses retraites complémentaires.

Michèle, ancienne technicienne, a pris sa retraite le 1er avril 2013. Elle touche chaque mois 249 € nets de retraite complémentaire ARRCO et 117 € nets de complémentaire AGIRC. Compte tenu du gel des pensions depuis 2014 et selon les prévisions d’inflation du gouvernement, elle aura perdu 4,1 % de pouvoir d’achat en 2018. En cumul, elle aura perdu sur la période 392 €, soit plus d’un mois du total de ses retraites complémentaires.

3- Report de la revalorisation au 1er novembre

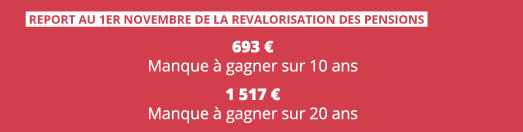

Dans ce même article, le Medef propose de reporter au 1er novembre la revalorisation des pensions, sans aucun rattrapage.

Si, à partir de 2019, l’indexation des pensions sur l’inflation était rétablie, chaque année Michèle ne percevrait que 2/12ème de l’inflation puisque sa pension ne serait revalorisée qu’en novembre et décembre, soit deux mois sur douze. Sur la base d’une inflation annuelle s’établissant à 1,75 % à partir de 2019 (prévisions gouvernementales d’avril 2015), il s’ensuivrait un manque à gagner cumulé représentant 693 € au bout de 10 ans, soit un mois et demi du total des pensions complémentaires de la dixième année de retraite. Au bout de 20 ans, ce manque à gagner cumulé représenterait 1 517 €, soit 3 mois du total des pensions complémentaires de la vingtième année de retraite.

4- Baisse du niveau des futures pensions ARRCO et AGIRC

Dans les régimes complémentaires ARRCO et AGIRC, les droits à retraite sont matérialisés par des points accumulés tout au long de la carrière. Chaque point à un prix d’acquisition. En divisant le montant annuel de la cotisation par le prix d’acquisition du point, on obtient chaque année un certain nombre de points. En multipliant tous les points cumulés au cours de la carrière par leur valeur « de service » au moment de la liquidation de la retraite, on obtient le montant de la pension.

Les articles 6.1 et 6.2 du document présenté par le Medef organisent en trois ans une baisse drastique du niveau des futures pensions. Le prix d’acquisition des points ARRCO et AGIRC augmente beaucoup plus vite que le salaire : au cours de ces trois années, le nombre de point acquis s’effondre. Quant à la valeur du point, elle est gelée. Son pouvoir d’achat décroche donc sévèrement par rapport au pouvoir d’achat des salaires. Et ce décrochage est définitif : il impactera tous les points de carrière acquis ultérieurement. Selon les calculs des services techniques de l’ARRCO et de l’AGIRC ce phénomène de ciseau entraînerait sur une carrière complète une baisse de près de 16 % du niveau des futures retraites par rapport au salaire de fin de carrière.

Cette baisse se répercuterait donc intégralement sur la pension de tous ceux qui débuteront leur carrière à compter de 2019.

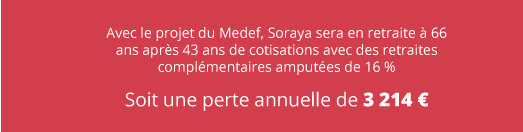

Soraya, débute à 23 ans une carrière de cadre dans le marketing, avec 27 203 € de salaire net. Son salaire, en évoluant comme le salaire moyen des femmes cadres de sa génération, sera, selon les projections de l’AGIRC et de l’ARRCO, multiplié par 2,99 en 43 ans. Elle pourra prendre sa retraite à 66 ans avec une pension annuelle ARRCO de 9 572 € nets et une pension annuelle nette AGIRC de 10 706 € s’ajoutant aux 25 180 € nets versés par la Sécurité sociale. La somme de ses pensions, 3 788 € nets mensuels, représentent 64,12 % de son salaire net de fin de carrière.

Soraya, débute à 23 ans une carrière de cadre dans le marketing, avec 27 203 € de salaire net. Son salaire, en évoluant comme le salaire moyen des femmes cadres de sa génération, sera, selon les projections de l’AGIRC et de l’ARRCO, multiplié par 2,99 en 43 ans. Elle pourra prendre sa retraite à 66 ans avec une pension annuelle ARRCO de 9 572 € nets et une pension annuelle nette AGIRC de 10 706 € s’ajoutant aux 25 180 € nets versés par la Sécurité sociale. La somme de ses pensions, 3 788 € nets mensuels, représentent 64,12 % de son salaire net de fin de carrière.

Avec les projets du Medef, sa pension nette ARRCO ne serait plus que de 8055 € et sa pension nette AGIRC de 9009 €. En tout elle perdrait 3214 € sur ses retraites complémentaires. Le total de ses pensions ne représenterait plus que 59,6% de son salaire net de fin de carrière.

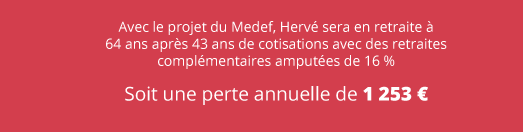

Hervé est technicien. Il a commencé à travailler à 21 ans avec un salaire de 20 192 € nets. Il pourra prendre sa retraite à 64 ans s’il a validé 43 annuités. Avec un salaire net de fin de carrière de 42 399 € , il devrait percevoir une pension nette annuelle ARRCO de 7 904 € s’ajoutant aux 21 372 €2 nets versés par la Sécurité sociale, soit 69 % de son salaire net de fin de carrière.

Hervé est technicien. Il a commencé à travailler à 21 ans avec un salaire de 20 192 € nets. Il pourra prendre sa retraite à 64 ans s’il a validé 43 annuités. Avec un salaire net de fin de carrière de 42 399 € , il devrait percevoir une pension nette annuelle ARRCO de 7 904 € s’ajoutant aux 21 372 €2 nets versés par la Sécurité sociale, soit 69 % de son salaire net de fin de carrière.

Avec les propositions du Medef, sa pension ARRCO annuelle ne serait plus que de 6651 € nets en baisse de 1253 €. La somme de ses pensions ne représenterait plus que 66 % de son salaire net de fin de carrière.

David est un jeune ingénieur qui gagne 32 844 € nets. Son salaire est appelé à évoluer comme le salaire moyen des cadres de sa génération : selon les projections des services techniques de l’ARRCO et de l’AGIRC, il devrait être multiplié par 3 en 43 ans. Avec une carrière complète, il devrait donc percevoir de la Sécurité sociale 25 180 € nets de pension, de l’ARRCO 9587 € nets et de l’AGIRC 21 357 € nets, soit 57,2 % de son salaire net de fin de carrière.

David est un jeune ingénieur qui gagne 32 844 € nets. Son salaire est appelé à évoluer comme le salaire moyen des cadres de sa génération : selon les projections des services techniques de l’ARRCO et de l’AGIRC, il devrait être multiplié par 3 en 43 ans. Avec une carrière complète, il devrait donc percevoir de la Sécurité sociale 25 180 € nets de pension, de l’ARRCO 9587 € nets et de l’AGIRC 21 357 € nets, soit 57,2 % de son salaire net de fin de carrière.

Avec les propositions du Medef, il perdrait sur sa retraite complémentaire ARRCO 1519,54 € et sur sa complémentaire AGIRC 3385,08 €. Le total de ses pensions nettes ne représenterait plus que 52,2 % de son salaire net de fin de carrière.

5 – Disparition de la GMP

Dans l’article 10 de son document, le Medef propose de remplacer l’ARRCO et l’AGIRC au plus tard à compter du 1er janvier 2019 par un régime unique de retraite complémentaire. Il s’ensuivrait la disparition de la Garantie Minimale de 120 Points annuels (GMP) qui bénéficie aux 36,4 % de ressortissants de l’AGIRC dont le salaire est inférieur ou de peu supérieur au plafond de la Sécurité sociale.

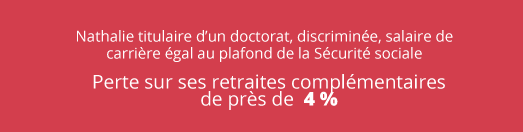

Nathalie, titulaire d’un doctorat, travaille depuis 3 ans dans un laboratoire de recherche privé. Elle perçoit un salaire égal au plafond de la Sécurité sociale et si les discriminations de carrière dont sont victimes les femmes persistent, elle ne le dépassera jamais.

Nathalie, titulaire d’un doctorat, travaille depuis 3 ans dans un laboratoire de recherche privé. Elle perçoit un salaire égal au plafond de la Sécurité sociale et si les discriminations de carrière dont sont victimes les femmes persistent, elle ne le dépassera jamais.

Or à l’AGIRC on ne cotise au pourcentage que sur la tranche de salaire supérieure à ce plafond. C’est donc en versant la cotisation forfaitaire GMP qu’elle pourra acquérir en 43 années 5160 points lui ouvrant un droit annuel à retraite de 2 023 € nets. À compter du 1er janvier 2019, cette garantie minimale de point serait appelée à disparaître, remplacée par une « contribution d’équilibre technique » versée par tous les salariés, cadres et non-cadres, pour financer les droits passés, sans attribution de points en contrepartie !

Avec la disparition de l’AGIRC, tous les salariés embauchés à compter de 2019 perdraient la garantie minimale de point soit une perte nette annuelle de 2 023 € pour 43 années cotisées.

6 – Disparition du statut cadre

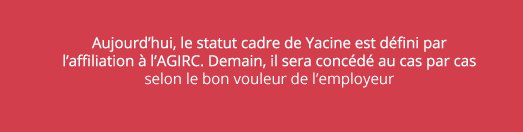

Yacine, a été recruté comme cadre dans une entreprise du secteur informatique. C’est les dispositions édictées par l’AGIRC, obligatoirement transposées dans les conventions collectives de branche, qui imposent à son entreprise de lui reconnaître le statut de cadre, au regard de son niveau de formation, de ses responsabilités et de l’autonomie dans l’exercice desdites responsabilités. Demain, avec la disparition de l’AGIRC, le statut cadre ne serait plus défini collectivement et interprofessionnellement, il ne serait plus opposable aux entreprises mais concédé au cas par cas selon le bon vouloir de l’employeur.

Yacine, a été recruté comme cadre dans une entreprise du secteur informatique. C’est les dispositions édictées par l’AGIRC, obligatoirement transposées dans les conventions collectives de branche, qui imposent à son entreprise de lui reconnaître le statut de cadre, au regard de son niveau de formation, de ses responsabilités et de l’autonomie dans l’exercice desdites responsabilités. Demain, avec la disparition de l’AGIRC, le statut cadre ne serait plus défini collectivement et interprofessionnellement, il ne serait plus opposable aux entreprises mais concédé au cas par cas selon le bon vouloir de l’employeur.

7 – Régime unique complémentaire « à cotisations définies »

Le titre IV du document du Medef prévoit le remplacement à compter du 1er janvier 2019 de l’ARRCO et de l’AGIRC par un régime unique complémentaire piloté selon les dispositions des articles 1 et 2 du titre I .

Le Medef refuse d’augmenter en tant que de besoin le financement des retraites. Le régime unique complémentaire fonctionnerait par conséquent « à cotisations définies ». Le taux de cotisation étant bloqué, compte tenu de l’augmentation du nombre de retraités, le régime unique atteindrait d’une année sur l’autre son équilibre financier :

- en réduisant le montant des pensions d’ores-et-déjà liquidées

- en réduisant le niveau des futures pensions par rapport au salaire de fin d’activité

- en reculant l’âge effectif de départ en retraite.

Ainsi le document du Medef insiste-t-il sur le fait que dès le 1er janvier 2016, avant même la mise en place du régime unique, la valeur de service du point serait susceptible d’être révisée à la baisse du jour au lendemain, en raison de « son caractère non acquis » !

Pour Françoise, Idir, Laurent, Michèle, Soraya, Hervé, Yacine, Nathalie, David et tous les autres salarié-e-s et retraité-e-s, la mise en place d’un régime « à cotisations définies » signifierait une condamnation à vivre sa retraite dans l’incertitude du lendemain, sans aucune lisibilité sur l’évolution de leurs revenus, la pension de retraite devenant la principale variable d’ajustement du système !

La Suède, dotée d’un système « à cotisations définies » en a fait l’amère expérience : toutes les pensions de retraite et les droits en cours d’acquisition ont été réduits de 3 % en 2010, de 4,3 % en 2011, de 2,7 % en 2014 , soit une baisse nominale de 9,67 % en 4 ans.

Très intéressant ces simulations de retraites et l’impact des propositions du MEDEF sur leur évolution.

Mais comment inverser la donne ? Malheureusement on a l’impression que le MEDEF et la finance ont complétemetn soudoyé le gouvernement quel qu’il soit. EST-on encore en république démocratique ??